大陆台积电,华为好伙伴。

Semiconductor Manufacturing International

国家战略,只许成功,不许失败。

Why

华为创始人任正非去年表示,与修路修桥不同,“砸钱”对半导体行业来说是不够的——还需要“砸数学家、物理学家、化学家”。

“如果你的策略只是推高资产价格,那将以悲剧收场,”他表示,“如果这一切都是由基本面驱动,那么,我们都能睡个安稳觉。”

中美关系紧张或使港交所获利

上海目前还无法取代香港作为融资中心的地位。如果美国不再是一个选项,中国公司将比以往任何时候都更需要香港。

更新于2020年5月28日 14:07 英国《金融时报》 桑晓霓 报道

10年前,李小加(Charles Li)是击败了许多对手才当上的香港交易所(HKEX)行政总裁。如今,当港交所董事会开始搜寻人选,在明年接替这位广受尊敬的掌门人时,潜在候选人的名单却短得令人沮丧。

过去10年中,对候选人的主要要求并未发生多少改变。候选人必须具备典型的香港人素质——能同时在中国的世界中和国际的世界中游刃有余。李小加是个曾为摩根大通中国(JPMorgan China)和美林中国(Merrill Lynch China)等机构工作的内地人,他是这种融合的典范。

横跨这两个世界是一种挑战——比起内地公司首次在香港发行H股的近30年前,今天更是如此。本月,北京方面强推国家安全法的计划在香港引发了新的抗议。但出于多种原因,如今港交所自身的前景比看起来的更光明。

正如研究公司龙洲经讯(Gavekal)的分析师们在最近的一份报告中所写的:“内地投资者去年担心的是,香港会被罚坐‘冷板凳’,上海或深圳会得到优待。”他们表示,相反,对香港实行政治管控意味着,作为商业和资本市场中心的香港正在接受北京方面的“消毒”。

同时,地缘政治张力对中国公司赴海外上市带来的威胁正在增加。根据花旗集团(Citigroup)的数据,在纽约上市的中国内地企业约有200家,总市值为1.7万亿美元,其中包括中国移动(China Mobile)、中石油(PetroChina)。由于其中一些是国有企业,所以随着美中摩擦从贸易转向金融领域,它们可能会被迫撤离美国股市。

即使在股票市场成为美中政治人士的靶子之前,风险投资家就劝告他们投资的中国科技企业,不要考虑在纳斯达克(Nasdaq)上市,以防在美中贸易冲突中遭受连带伤害。熟悉这些企业的计划的人士透露,如今其中的一些——比如网易(NetEase)和携程(Ctrip)——计划跟随电商巨头阿里巴巴(Alibaba)的脚步,寻求在香港上市。

而且,几乎无法想象字节跳动(ByteDance)——估值约为1000亿美元的TikTok母公司——会在目前的环境下赴纽约上市,无论今年11月的美国大选结果如何。这笔利润颇丰的首次公开发行(IPO)反而很有可能落入香港囊中。

最近,北京方面对香港的态度很矛盾。它以怀疑的眼光看待中资企业在香港的上市(在港上市让内地内部人士得以变现),认为这是资本外逃的一种形式,因为这些幸运的高管们获得的硬通货收益不受中国内地税务机关的监管。港交所主席史美伦(Laura Cha)在2018年向英国《金融时报》表示,她最艰难的任务是平衡北京方面的要求与香港交易所的需求。

中国一年前在上海推出了科创板(Star Board),以便吸引以前被吸引到香港或纽约上市的那些生物科技公司。科创板和它在深圳的竞争对手创业板(ChiNext)都不再实行监管机构可以挑选自己青睐的公司上市的配额制,而是转向理论上更公平的注册制。

北京方面还曾宣布一些意味着削弱香港交易所的举措。例如,它启动了一项连接上海和伦敦证券交易所的计划。

北京方面后来加大了对香港的支持。官员们被迫承认,上海目前还无法取代香港作为融资中心的地位。如果美国不再是一个选项,中国公司将比以往任何时候都更需要香港。随着这个世界第二大经济体因政治和大流行病而陷入停滞,吸引资本变得越来越重要。

以驻香港的蔡真真(Johanna Chua)为首的花旗集团(Citigroup)经济学家指出:“美中关系紧张可能只会突出香港作为离岸金融中心的角色。”他们指的不仅是筹集资金的机会,还有中国内地企业被纳入恒生指数(Hang Seng)等股票指数的机会。恒生基准指数的提供商已宣布,二次上市公司和投票权不平等的公司将会很快首次有资格被纳入。

对李小加的接班人来说,衡量这些积极因素时必须考虑香港的政治危机对正常营商秩序的威胁。

在20世纪90年代初首次设立H股时,在香港生活和工作令人兴奋。在美国留过学的一代内地人来到香港,雇佣他们的先是美国投资银行,稍后是大型国际私人股本公司。现在时移世易。对港交所而言,平衡自身的需求和北京方面的需求越来越难。

英特尔到底怎么了?(中文)

英特尔最近公告,7纳米制程延误,可能会外包给台积电生产。本文是一个前英特尔华人工程师的分析。

Intel為什麼會找上TSMC(台積電)代工?這不是一個突然的決定,一切都是有跡可循的,冰凍三尺非一日之寒。

要先說清楚,找TSMC代工有兩種情況,一種是當初買進來的單位(像英飛凌無線部門)本來就有一些採用較舊的TSMC 28nm製程的RF電路,這種純粹屬於計畫需要,沒有必要為了轉單而轉單。

而另外一種情況才是Intel本身造成的問題,要知道產能的規劃是長期的,環環相扣,一個環節出問題就會對未來造成影響,從建廠、備料、培訓人員、調整機台等TD(technology development)把製程配方調出來了, 開始小量試產,一邊調整良率。另一方面design team提早一兩年開始設計,最後在雙方約定好的時間,設計團隊把藍圖交給晶圓廠,開始一層一層的光罩慢慢做,幾週後生產、封裝、測試,然後交貨。

山頭林立的大集團

理想的狀況下,Intel 10nm製程開發順暢,14nm廠一邊量產,10nm廠一邊慢慢熱身準備就緒,等到良率達標,可以開始接大單了。此時design team在10nm上也差不多設計好了,然後10nm大門一開,誰先上? GT先上,因為GT (Graphic) 圖形處理的架構比較一致,設計週期比較短,可以比較快擠出設計藍圖。然後CPU老大,Server老二陸續進去,然後10nm產量持續增加,14nm慢慢騰出產能,接下來呢?

要知道Intel 10萬大軍扣掉TMG/CPU/Server,還有很多鬆散的外圍組織也需要晶片。這些單位很多都是前CEO BK揮霍老本買進來的敗家收藏,像是原本還算有點名氣但逐漸被人遺忘的FPGA公司Altera (改名PSG),為了重返手機市場榮耀買進來的英飛凌無線部門(改名iCDG),趕流行被當冤大頭買貴了的人工智慧Nervana(改名AIPG),自動駕駛Mobileye。扣掉這些大型裝飾,還有一些基礎IP、IO、記憶體還有小號CPU Atom。最後就是一些量不大, 一台公車(MPW Shuttle)就可以打發的單位,像是純做研究與研發paper、出新聞稿的Intel Labs,幫TMG做測試晶片的AD(Advanced Design)。總之,山頭林立,無奇不有。

討生活的浪人group

更有甚者,還有一些不知什麼原因默默地在Intel裡載浮載沉討生活的浪人group,我認識的一位業內老前輩統稱這些group是後娘養的,沒人疼的孩子。這些浪人group其實曾經也是有頭有臉隸屬於正規組織,但是這些正規組織被解散了(像Intel一時興起的晶圓代工,Intel Custom Foundry),設計部門的頭目為了手下武士的生計,只好在Intel裡面幫人打工,譬如Server部門要做什麼記憶體控制IC,當人手不夠就暫時讓浪人group來接這個活。

如果面臨太多競爭,像是遇到印度班加洛用人海戰術又愛誇口一切沒問題把活搶走了,或是遇到馬來西亞濱城幹起活來不要命的華人工程師,那只能摸摸鼻子,去接一些別人撿剩的朝不保夕的活,像是幫中興ZTE做chip,每天看著川普的臉色等著project被cancel。看過動物星球頻道的就知道飢餓的時候是沒有選擇的餘地的。Intel內部就是這樣一個弱肉強食的世界。

總之,這些各式各樣的單位,就按照對公司的獲利貢獻的重要程度,來決定要不要排進去10nm或繼續用14nm的多餘產能。

難以預料的14nm擠牙膏

結果世事難料,10nm難產、Fab空轉,最重要的CPU/Server/GT怎麼辦?只好繼續佔用14nm的產能。最慘的情況來了,TMG裡面負責製程研發的單位是TD(technology development)。TD本來就處在人人過勞的極限狀態,以前14nm弄好了,主力就移師10nm,留下一小批人力維護14nm,然後再分出一小隊精銳先鋒去7nm。現在14nm要繼續搞,還要搞14nm+,14nm++,14nm+++(所謂的擠牙膏),那分給10nm人數就少了,7nm就更少了。硬生生地就讓自己越陷越深。所以說一步錯,步步錯。

現在14nm產能都給了公司的命脈CPU/Server,那其他剩下的單位怎麼辦?日子還是要過, IC還是要出貨,為了求生路,大家就紛紛發難,勢力相對大一點的iCDG就跳出來說,我們在英飛凌時代就是用TSMC,合作愉快,讓我們繼續用吧。AIPG說我們的AI chip不能等,有多少的data等著我們train,NVIDIA都甩過我們好幾條街了,所以我們一定要用最好的製程,沒有Intel 10nm就給我TSMC 7nm。竟然連一些幫Server系統做周邊chip的小咖說話都大聲起來,不給我們出去,Server也出不了貨,大家要死一起死!

到了這種地步,Intel高層有任何選擇嗎?開放到TSMC下單是不得已而為之的最後解決方法。Intel身為一家上市公司,對股東有盈利的義務,但盈利不代表一定要靠自己生產晶片。

至於Intel開始到TSMC下單之後對本身公司體質產生了嚴重的副作用,還有CPU的project怎麼也開始用起TSMC了,下回分解。

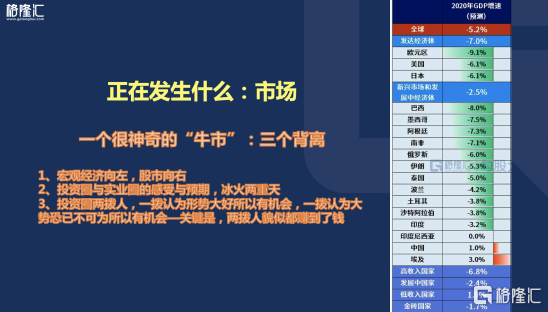

格隆博士首场直播解析“牛市”,超18万网友观看(附精彩观点)

7月份以来,我国股市经历了一波迅猛的上涨。沪指两周内累计涨幅达16%,创业板区间涨幅高达19%,市场一片牛市之声。然而,本周市场发生了猛烈的调整,沪指大跌5%,创业板跌4%,股民戏谑这是“最短命的牛市”。

这波行情到底是不是牛市?是什么性质的行情?后续将如何演绎?如果是牛市,投资者如何用尽吃足?面对这些最紧要的问题,格隆汇创始人、具23年跨境投资经验的格隆博士,7月18日10点-12点在格隆汇APP直播间,进行了一场题为“如何才能不浪费这场牛市”的直播演讲。本次直播累计吸引了超过18万的观众观看。

以下是格隆博士直播精彩观点:

1、我选择这个时间直播其实已经表明了我对这场行情的态度,其实我一直没有把它叫牛市,我是把它定义为一场行情。

2、过去是对投资来说意义是不大,意义是不大。因为过去所有的东西逻辑上面说,它都是已经反映在股价里面。对投资者而言,未来是重要,未来是怎么样?未来会发生些什么,尤其是未来的可能存在的挑战或者风险点是重要的。

3、当前市场出现了“三个背离”。一是宏观经济基本面向左,但股市向右。二是投资圈和实业圈的感受和预期也“冰火两重天”。三是投资圈两拨人,一拨认为形势大好所以有机会,一拨认为大势恐已不可为所以有机会,两方的投资逻辑以及方向是完全相反的,但最后两拨人都赚到了钱。长远来看,总有一拨人是错的。

4、活下来的大企业,会因为同业中小企业的消失,让出市场,短期反而会呼吸的更加顺畅。收入和利润尤其是利润,因为margin会得到大幅度的改善,反而会上去,但这不会长久。活下来了,最终会因为产业链上下游交易对手的对交易对手盘的萎缩消失,因为产业链条的断裂,自己也会活得日渐逼着艰难,产业链越长的锻炼效应会越明显,会越明显,所以这也为我们投资提供了一个一个很好的参考维度,你这个时候尽量选产业链短,产业链短的,除非你产业链足够短,这是抗风险能力才是最强的。

5、我们目前赚的是流动性的钱,是估值的钱,是估值抬升的钱。在这里除非PPI(也就意味着企业的ROE)能反转,否则,一定只能赚估值的钱,而不是盈利增长的钱。

6、这波行情你赚的是央行的钱,在这个市场上面你可以赚三个人的钱,第一赚企业增长的钱,第二赚博弈对手的钱,第三赚央行的钱,你赚的就是一个央行的钱,这波行情就是就这么回事。

7、去全球化是个伪命题。去全球化是阵痛,不是趋势。是短期,不是长期。是暂时,不是永久。是表,不是里。它不符合人类进化方向与趋势。

8、地球村谁家日子都不好过。如果只盯自己,根本无解;中国依然有其他国家无可比拟的优势,如高效专注的政府组织、最庞大中产带来的消费红利、互联网科技红利、经济的韧性等等。

9、我们的经济的韧性是非常强大的,我们经历过很多挑战,但事实上我们经济的现在状况依然不错。对投资者而言,永远要与国家共度时艰,下注中国依然是最不坏的选择,不一定是最好的选择,我也不知道最好的选择是什么,但一定是最不坏的选择。

10、我们祝福我们的国家,我们希望我们国家蒸蒸日上,能够跨越所有的沟壑和坑坎,投资怎么办?活着。让自己的风险敞口暴露敞口越来越弱,越来越小,越来越小。风来了猪都会飞。现在是风没了早就没了。你这个时候还逮着没有翅膀的猪,是一定有问题的。

11、分散投资是愚蠢的,一定要集中下注。

12、我们投资圈里面经常会提一个核心资产,我觉得这个理解是错的,一定是错的。一个词你理解错了你就会做错了,你的投资结果就是天南地北就会是南辕北辙,龙头就是核心资产吗?中石化算不算核心资产?中石油算不算核心资产?

13、我们要下注的是未来资产。那些代表人类进化方向的、能适应“经济下坠(收敛)”环境,自身具备硬核力量的“The last suvivor”——“未来资产”,市场会给予它们越来越慷慨的估值。

格隆汇APP直播间后续将继续邀请投资大咖进行直播,欢迎大家持续关注!

What

Nvidia 已经超过英特尔,成为美国市值最高的芯片公司。它没有自己的工厂,只是一家芯片设计公司,生产外包给台积电。英特尔有自己的工厂,但工艺不如台积电,业绩受到拖累。台积电不生产自己的芯片,只实现别人的设计,现在是世界市值最大半导体公司。

科创板白皮书2020将于7月22日发布。该白皮书由上交所提供数据支持,旨在总结科创板开板一周年的运行情况和经验成果,并为科创板的长远健康发展建言献策。

Lex专栏:中芯国际的弱点

中芯国际在上海的IPO备受散户和机构热捧,可一旦这种兴奋情绪消退,该芯片制造商的结构性问题就会显现出来。

更新于2020年7月7日 10:41 英国《金融时报》 Lex专栏

中国最大的芯片制造商中芯国际(SMIC)或许没有前沿技术,但却遇上大好时机。中国官方敦促国人投资本国股市——目前中国股市站在一年来高点。中芯国际在上海首次公开发行(IPO)的目标是筹集到460亿元人民币(合65.5亿美元)。不久前,该公司的融资目标还是28亿美元。其在香港上市的股票周一上涨了20%。但中芯国际的长期前景并不像这股“投机热”所显示的那般诱人。

市场对中芯国际的估值接近280亿美元。由于美国限制向中国企业销售零部件,中国需要在技术上实现自给自足。中芯国际可以利用所融资金来扩大规模,同时削减成本。今年,该公司将其资本支出计划提高至40亿美元以上。

然而,更多的资金并不保证中芯国际能追赶上竞争对手。分析师估计,与国际上的竞争对手相比,中芯国际至少落后5年。该公司仍无法生产华为(Huawei)等客户需要的高端芯片。

即便如此,其在香港上市的股票今年以来上涨了310%以上。中芯国际的企业价值与息税折旧摊销前利润(ebitda)之比为22,其股票估值偏高。竞争对手中,三星电子(Samsung Electronics)——大部分收入来自芯片——这一比例仅为4.5倍,台积电(TSMC)为11倍。

来自苹果(Apple)的需求使台积电芯片销量巨大,而三星自身的产品就支持着其芯片业务。然而,中芯国际最大的客户华为在美国实施贸易制裁后举步维艰——中芯国际约五分之一的销售额来自华为。中芯国际的关键客户还包括美国的高通(Qualcomm)和博通(Broadcom)。

不能排除美中紧张局势进一步升级及订单减少的风险。虽然2017年以来,来自中国以外地区的收入大幅下降,但北美地区仍占其总收入的四分之一左右。去年该集团的收入下降了。中芯国际的生产线也严重依赖国外设备。

散户与机构投资者对该公司在上海发行的新股有着巨大的需求,这应该意味着本次IPO初期会表现良好。可一旦这种兴奋情绪消退,这家芯片制造商的结构性问题就会显现出来。长期投资者在掏钱前应该三思。

Lex专栏是由FT评论家联合撰写的短评,对全球经济与商业进行精辟分析

中芯国际的研发支出仍远远落后台积电

中国最大半导体制造商中芯国际(SMIC)去年6月从纽约证交所(NYSE)退市并在最近计划到上海科创板上市。相比半导体制造巨头台积电(TSMC),中芯国际的研发支出虽然持续增长但仍远远落后。在A股重新上市,尽管将提供新资金缩小与竞争者的差距,但对半导体产业来说,烧钱还不够,更需要尽快赶上技术落差。

How

一旦台积电断供华为,中芯国际能接棒吗?

来源:投中网

就在中芯国际以7000亿市值登陆科创板的同时,台积电召开了二季度业绩说明会。会上台积电透露,未计划在9月14日之后为华为继续供货。而美国政府5月15日宣布的对华为限制新规将于9月15日生效。

在芯片设计制造行业,台积电到底是一家怎样的存在?一旦台积电断供华为,中芯国际能接棒吗?

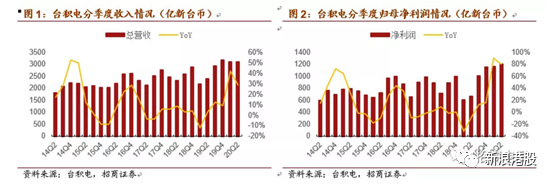

业绩会数据显示,台积电(TSMC,2330.TW)于二季度营收3107亿新台币,同比增长28.9%,净利润1208亿新台币,同比大涨81%;同时6月的销售额创历史新高。

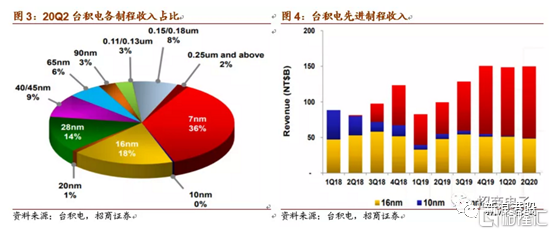

芯片制造行业从毛利率衡量盈利能力,从制程收入衡量技术先进程度,从这两方面来看,中芯国际和台积电还有一定差距。

1、盈利能力:台积电比阿里腾讯还高

目前,台积电是台湾证券交易所市值最大的公司,公司毛利率、营业利润率、净利率在晶圆行业内一枝独秀,把制造业的毛利率和净利率做得比阿里腾讯还高,令同行艳羡。

二季度,台积电毛利率53%,营业利润率42.2%,净利润率38.9%,均超过阿里巴巴和腾讯。

而中芯国际的毛利率只有20%上下。毛利率是公司竞争力的侧面表现,显然中芯国际距离台积电还相差甚远。

比如从价格来看,同样的产品,中芯国际能卖出的价格只有台积电的一半:根据 ICinsights 数据,2018 年四大晶圆代工厂中,以八英寸等价晶圆计算,台积电的单片晶圆 价格(1382 美元)>格罗方德(1014 美元)>台联电(715 美元)>中芯国际(671 美元)。

背后的核心原因,是台积电拥有金字塔顶端的技术——先进制程。可以说,全球最牛的技术,使其产品具有极强的盈利能力。

2、制程工艺:全球最强,苹果三星华为争抢

制程,是指芯片内部的晶体管的栅长,通俗讲就是芯片内部的最小线宽,线宽越短精细度越高,在一颗芯片上集成的晶体管的数量越多,芯片性能越高。

在所有电子设备中,智能手机对处理能力、对芯片性能要求最高,所以高端智能手机一般使用最先进的制程。

在这方面,中芯国际的制程工艺,还远达不到高端智能手机的要求。

目前,全球能够量产的最先进工艺是台积电的5nm,中芯国际量产的最先进工艺是14nm,相差两代。

从收入结构来看,台积电先进制程占比高,中芯国际落后制程占比高,反映了各自的技术实力。

二季度,台积电7nm的出货量占总收入的36%,同比提升15个百分点,16nm制程占比18%,16nm及以下的先进制程占总收入的54%,显示了先进制程占比不断提升。

而中芯国际,28nm 及以下制程占比只有4%,40nm及以上制程占比 96%。

可以看到,由于最强悍的的技术能力,全球领先的手机厂商和芯片设计厂商,诸如苹果、高通都是台积电的老客户,并在争抢台积电的产能。

因此,5G手机还未到来,代工厂便已受益,也是现阶段受益最快、最大的环节。

3、下游应用:中芯国际只能满足低端智能手机

制程工艺决定了下游的应用,二季度台积电来自智能手机的收入占到47%,高性能计算机带来33%的收入。

而中芯国际生产的芯片还刚刚能应用于低端手机,除此之外是一些对芯片性能要求低的功率器件、模拟芯片等。

制程进步背后是摩尔定律的演进,由于资金、技术壁垒不断提高,不仅十多年来没出现新的竞争玩家,而且越来越多的参与者从先进制程中“出局”。

格罗方德在2018年宣布放弃 7nm 研发,联电在2018 年宣布放弃 12nm 以下(即 7nm 及以下)的先进制程投资,因此先进制程的玩家仅剩行业龙头台积电、三星、英特尔等,以及处于技术追赶中的中芯国际。

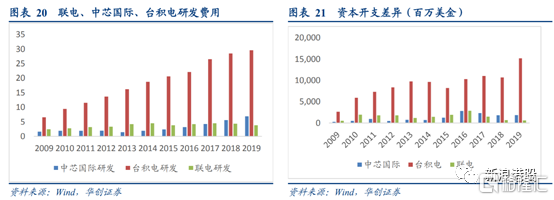

4、研发投入和资本开支:台积电成功的关键

半导体技术更新迭代快,意味着需要投入极大的研发,背后需要有公司利润累积以支撑。

凭借全球最强的技术,台积电实现了这样的正循环:通过远超行业的盈利能力积累利润,用以下一代技术研发和资本开支,实现技术先进后赢得客户,进一步反哺利润,支撑下一轮的研发和资本开支。

这样的正循环使得后来者追赶极难:较高的研发费用及资本开支,是台积电保持行业绝对领先地位的关键。

2017-2019年,中芯国际研发投入分别为35.76亿元、44.7亿元及47.45亿元,占营业收入的比例分别为16.72%、19.42%及21.55%。

中芯国际的研发投入虽然持续增长,但仍不及台积电。下图可以看出,台积电在研发投入和资本开支上远大于竞争对手,长期保持行业绝对强势的话语权。

5、台积电断供华为,中芯国际能接棒吗?

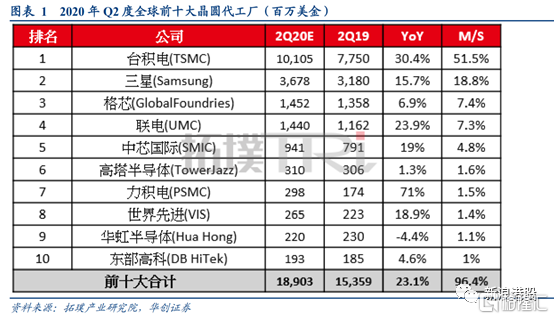

来自日媒的最新统计显示,今年第二季度,全球晶圆厂中台积电独揽51.5%的份额,高居第一;三星居次,份额是18.8%;3~5名分别是格芯、联电和中芯国际。

在财报沟通会上,台积电表示,受美国政府对中国华为公司禁令的影响,台积电自5月15日起就未再接受过任何来自华为的订单。而且如果美国政府对华为的制裁不变,台积电将在9月14日之后停止对华为的供货。

断供后,中芯国际能否接棒台积电,满足华为的芯片代工需求?答案是不能。

此前,据业内人士爆料称,华为海思麒麟下一旗舰芯片代号为“巴尔的摩”,也将采用5nm工艺制程,传闻其或直接跳过A77升级为A78构架,CPU和GPU的性能提升超过40%。

而5nm制程,全球只有台积电实现量产,中芯国际目前只满足了华为一部分低端手机的代工需求。

2020年2月,中芯国际从台积电手里抢下了华为海思的14nm订单,所生产的芯片用于荣耀品牌机型。

目前,华为海思已是中芯国际第一大客户。中信证券、预计,今年中芯国际14纳米晶圆产量的八成多将供给华为海思,收入贡献比例在17%-25%之间。

但中芯国际对华为的支撑有限:由于14nm刚量产,目前还处于产能爬坡中:2020年7月预计每月9千片,年度达到1.5万片每月,而台积电更先进的7nm已达到100万片的年产能规模。

那么,接下来华为的芯片代工到底怎么办?

世界的未来是一个火药桶

卡森·布洛克(Carson Block)是一个美国人,今年43岁。

2007年,他搬到上海,发现很多中国公司财务造假。他就开了一家咨询公司,根据成语”浑水摸鱼”起名为”浑水投资”,专门做空财务造假的中国公司。瑞幸咖啡就是他揭露的。

最近,他接受采访,说现在的美国经济就像”一个巨大的、打破历史记录的火药桶”。

他的意思是,美国无限制地发行货币来挽救经济,结果钱都流入了股市,股市创出新高,好像疫情根本不存在。未来一定会出现大幅度的货币贬值,造成可怕的后果。

我心想中国不也是这样吗。国内 A 股大涨,原因也是资金太宽松。没有实体经济的支持,股市房市这样上涨,就不担心出现货币贬值吗。

有一个朋友总在说,你最应该做的事情就是买房,而且是贷款买房,最近他又开始说了。理由是现在一个月还贷一万元,好像很多钱的样子;但过了20年,你还是每月还贷一万元,那时由于货币贬值,这点钱已经不足挂齿了。只要货币一直在贬值,而房子不贬值(通常如此),那么银行贷款就是对你的补助。

每当这种时候,我就觉得,经济学毫无用处。有了那么多经济学家,经济危机照样发生;明知货币贬值会严重伤害那些依靠养老金生活的人,货币贬值照样发生。

实体经济遭遇严重困难,金融资产价格高高在上,货币贬值不可避免。世界的未来会怎样?卡森·布洛克说了,一个火药桶。

Experience

台积电表示将在两个月内停止对华为出货

虽然面对疫情对全球经济的打击、以及美国制裁第二大客户华为,台积电16日在投资者会议上表示将上调全年营收和资本支出目标。

更新于2020年7月17日 00:28 英国《金融时报》中文网 史书华 报道

针对美国限制华为(Huawei)的出口禁令,台湾积体电路制造(TSMC)16日在投资者电话会议上首度对外表示,5月15日已停止接受华为的新订单,除非美国核准,台积电预计在9月14日停止对华为出货。

美国商务部(Department of Commerce)在5月15日针对华为修改出口管制,任何厂商若使用美国设备或美国软件为华为设计或制造半导体晶片,都必须额外取得美国政府的出口许可证。这代表台积电和其他芯片厂,在没有许可证之下,不能对华为或其旗下晶片设计公司海思半导体(HiSilicon)出货。

这也是美国自2019年5月首度把华为列入出口管制的实体清单之后,再次对华为端出出口禁令。

上个月,台积董事长刘德音(Mark Liu)曾对媒体表示,这项“华为禁令”在5月15日宣布后,其供应商可以在7月14日前寻求法规解释。台积在16日会后的记者会上称,目前已交出解释申请,还不清楚美国政府是否会修改法规。

根据产业分析师的推估,华为目前为台积第二大客户、仅次于苹果,約占台积整体营收的一成四。面对美国的出口限制,台积在6月份已表示,尽管可能失去华为的订单,其他客户能够在短时间内补上产能缺口,市场将出现新的均衡。

根据台积本周四公布的数据,面对全球经济下滑和美国新规,台积第二季表现却优于分析师的预期,净利同比增长81%,同时也上调产业与公司展望,预估全球半导体产业(不含记忆体)产值将持平或小幅成长,芯片代工产值同比增长14~19%,台积全年营收增长上调至20%以上,资本支出扩大到160亿到170亿美元,高于之前公布的150亿到160亿美元目标。

“我们看到客户对5G产品和高性能计算处理器(HPC)的强劲需求,同时也看到客户为了应对新冠疫情(COVID-19),正试图确保供应链的安全,这一点非常重要。”总裁魏哲家(C.C. Wei)强调。这代表了面对外在风险升高,供应链已发生改变,客戶持续累积库存。

而面对中美科技竞争将对全球半导体供应链产生什么样的变化,台积似乎也有了暗示。在周四的电话会议上,一名外资分析师提问,考虑到美国贸易制裁的挑战,在未来五到十年,台积有没有可能打造一条不仰赖美国科技或设备的供应链?刘德音回答,台积追求的是技术领先,在半导体领域上,如果不采用最好的设备,将难以达到技术领导的地位。如果要考量美系科技以外的选项,“那不是我们目前努力的方向。”刘德音说。

台积电现阶段拒绝华为新订单 仍在观望美国制裁新规如何落地

【财新网】(记者 屈慧)美国制裁华为加码,台积电如何选择?7月16日下午,台积电在法人说明会上明确表示,公司完全遵守相关规定,自5月15日起没有接华为任何新订单或给其生产产品。现阶段,台积电也没有计划在9月14日之后向华为供货。

不过,台积电董事长刘德音表示,美国针对华为的新规征集意见即将结束,要待最终法规释义后,台积电才有下一步的做法,现在确认(是否断供)还为时过早。

台积电称,目前的挑战是动态调整产能,公司正与其他客户合作,进展良好。

华为是台积电(NYSE:TSM/2330.TW)第二大客户,2019年贡献了台积电14%的收入。台积电为华为代工手机、基站、服务器等产品的芯片,主要涉及制程包括5纳米、7纳米、12纳米。

5月15日,美国商务部启动了新一轮针对华为的制裁,直指华为自研芯片的能力。华为及海思设计的芯片若使用美国政府管控的软件或者设备,即使生产过程位于美国之外,相关企业都要向美国商务部申请许可。美国在新规出台同时,给了120天的出货缓冲期。因此,台积电在9月14日之前向华为出货不受影响,但之后的产能要分配出去。

5月,台湾方面曾传出华为加紧向台积电追加订单的消息。彼时,台积电已经在评估实施华为订单的可能性。刘德音曾在6月9日的股东大会上称,美国对华为的新规还在法规解释阶段,尚不确定是否会向美国递出申请许可。“我们仍在观察法规执行程度,评估申请后取得许可的机会,(才能确定)是‘很有希望’、‘希望不大’还是‘根本没有希望’。现在还没到申请许可的阶段。”(详见财新网报道“台积电称其他客户能填补华为产能空白 将携上下游企业赴美建厂”)

若台积电不再给华为代工芯片,未来华为芯片生产或将转移至中国大陆芯片代工厂中芯国际。但中芯国际的生产工艺落后于台积电三个世代,现在最先进的产线为14纳米,12纳米尚在客户导入阶段,未正式量产。

财新记者从供应链处了解到,受芯片断供影响,华为原定下半年推出的Mate 40系列(搭载5纳米芯片)手机相关构件排产一再推迟,且订单量有所下调。台积电一旦断供华为,在高端芯片制造领域,华为几乎找不到替代方案。(详见《财新周刊》2020年第21期“华为再闯关”)。

台积电同日下午发布2020年二季度业绩报告。季内,公司收入为3107亿新台币(103.8亿美元),环比持平,但同比增长28.9%。归母利润为1208.2亿新台币(约合41.02亿美元),环、同比分别增长3.3%、81.0%。

二季度业绩接近台积电此前给出的预期上限。4月的一季度法人说明会上,台积电预计二季度收入大约为101亿-104亿美元。当季,公司毛利率为53%,略高于此前毛利率约为50%—52%的预期。

台积电二季度主要的收入来自7纳米产线,占比达36%,为史上最高位。7纳米产线于2018年二季度正式投入使用,同年四季度成为台积电最大收入来源。2020年二季度,5纳米产线开始量产,台积电年初时预计,年内5纳米产线收入会占到总收入的10%。

台积电目前正在研制3纳米级芯片,预计将于2021年试产,目标是2022年下半年量产。

台积电CFO黄仁昭表示,由于5G持续布建和高效能运算相关产品的推出,抵销了其他平台需求较弱的现象,因此台积电二季业绩表现持续保持平稳。他还表示,未来一个季度,5G手机、高效能运算和物联网相关应用对5纳米和7纳米制程需求强劲,有利于公司营收增长。

台积电预计,三季度的营收会在112亿—115亿美元之间,毛利率为50%—52%。

7月16日,台积电台湾股票收报357.50新台币/股,跌1.52%。7月15日,台积电美股收报66.06美元/ADR,跌1.34%。

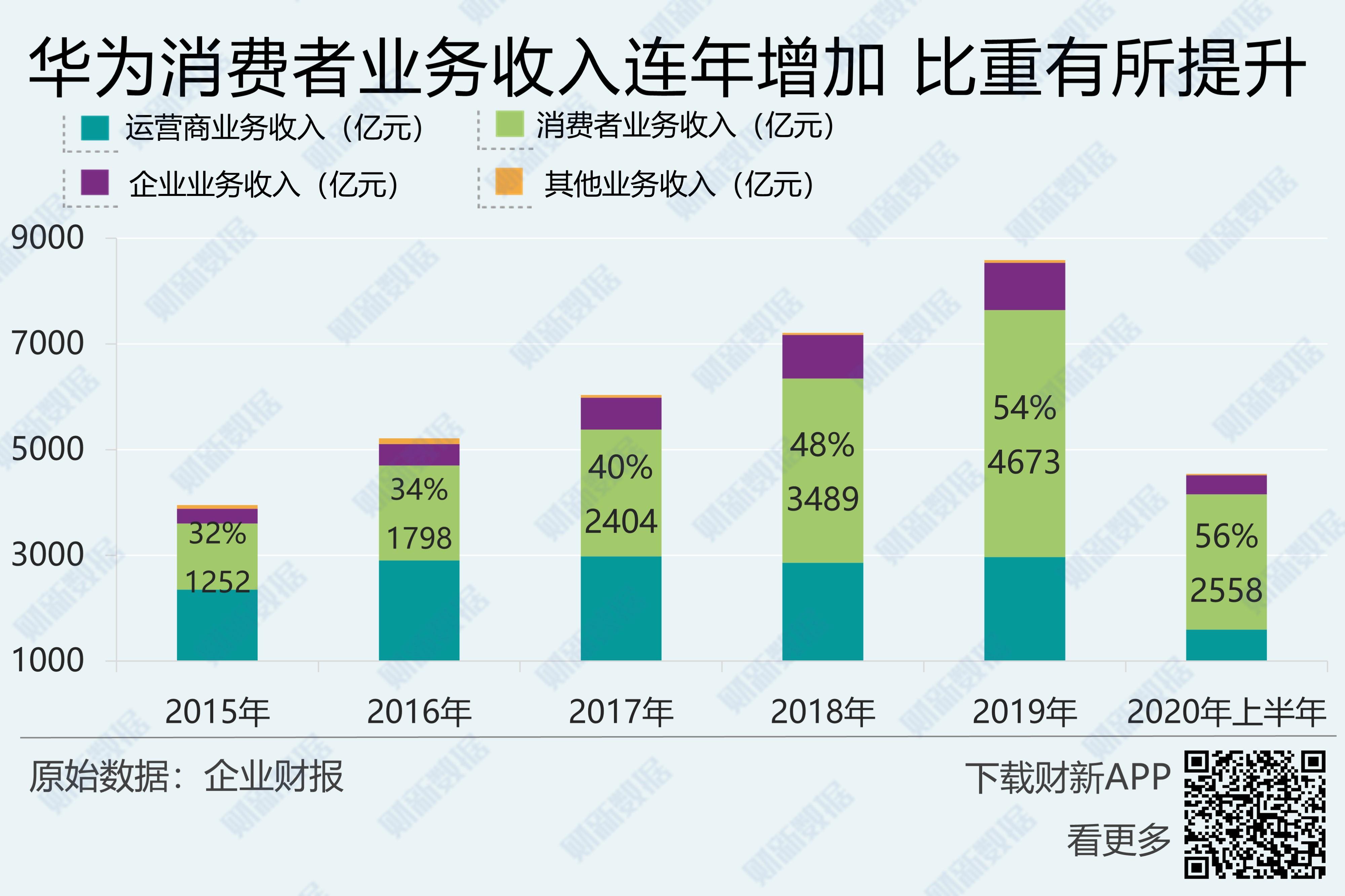

华为上半年业绩逆势增长 涨势能否延续引关注

华为2020上半年交出逆势增长成绩单,但受外围封杀形势日益严峻,主营业务增长后劲还有多大?各机构给出不同观点

点击链接,查看研报精华了解更多

苹果放弃英特尔芯片,为什么会打击美国计算机产业?

作者: 阮一峰

日期: 2020年7月22日

今年6月22日,苹果公司在一年一度的全球开发者大会 WWDC 上,宣布彻底放弃英特尔公司(Intel)的 CPU,改用自己设计的 ARM 芯片。

上一篇文章已经分析过了,苹果为什么要这样做。主要原因是,整个苹果战略是围绕移动端(iPhone)构建的,它现在想把移动端和桌面端合成一个生态,自己完全控制所有硬件和软件,不愿再让 CPU 这样的核心部件受制于英特尔了。

今天接着往下谈,这个”换芯”决定有什么后果。

表面上看,这是苹果公司的”家务事”,但是实际上牵动各方的利益,产生一系列的连锁反应,动摇长久以来主导行业的 Wintel 联盟,甚至会影响到美国的竞争优势。

一、英特尔的反应

苹果宣布换芯以后,英特尔仅仅发了一个简短的声明。

“苹果公司与我们有多个业务领域的合作,我们将继续为他们提供支持。……我们相信,基于 Intel 的 PC 将为全球客户提供最佳的体验。”

言下之意,这只是一件小事,不用大惊小怪。市场似乎也同意这种观点,英特尔股价当天小幅下跌,没过几天又涨回去了。

为什么英特尔觉得影响不大?

因为它的利润主要来自服务器 CPU,2019年占到利润总额的一半。个人电脑 CPU 的利润只占到三分之一,而 MacOS 只占全世界桌面操作系统市场的17%,这样一算,失去苹果公司这个大客户,利润只会损失5%左右,甚至还不到(因为苹果是大客户采购,把价格压得很低),确实影响不大。

但是,这种计算是静态的,没有考虑市场未来的变化。

二、Mac 电脑的未来

现在的局面是,MacOS 和 Windows 统治了桌面操作系统。MacOS 在专业用户(比如程序员和设计师)中比较流行,Windows 在大众用户中比较流行。

Mac 电脑的 CPU 改成 ARM 架构以后,估计有以下几个提升。

1 | 体积更加轻便。 |

这几个提升都有助于提高市场份额。唯一的缺点是,ARM 架构的 CPU 性能不如 x86,Mac 电脑的性能可能因此有所下降。

但是,对于普通用户来说,电脑性能只有游戏时才重要,日常使用是察觉不到的。Mac 电脑本来就不受游戏公司的青睐,游戏市场份额几乎是零。所以,Mac 的性能下降应该对总体销售没有影响,只影响少数高端的专业用户。

综上所述,Mac 换芯会促进销售,进一步扩张市场份额,对 Windows 形成压力。

三、Wintel 联盟

Windows 从诞生的第一天,就跟英特尔公司的 x86 芯片绑在一起。

1980年,IBM 公司推出自家的个人电脑时,做出了两个历史性的决定。第一个是操作系统外包给微软公司的 MS-DOS 系统(Windows 的前身),第二个是 CPU 采用英特尔的8088芯片。

8088的上一版就是8086芯片,英特尔因为8086芯片创造了一套新的指令集,后来基于这套指令集,又开发了286芯片、386芯片、486芯片……所有基于这套指令集的芯片,就都统称属于 x86 架构。

IBM 当年选中英特尔的8088芯片,有一个附加条件,那就是 x86 芯片必须有第二家生产商,不能一家垄断。英特尔只好选了一家叫做 AMD 的小公司,把 x86 指令集授权给它。直到今天,x86 的生产商还是只有英特尔和 AMD 两家。

IBM 的那两个决定,后来被评价为历史上最愚蠢的商业决定之一,没有成就它自己,而是成就了微软和英特尔,使得它们成为个人电脑时代的两大赢家,称霸操作系统和处理器领域。它们连在一起,就被称为 Wintel 联盟。

四、微软的 ARM 尝试

移动设备的出现,动摇了微软和英特尔的霸主地位。因为移动设备芯片必须耗电少、发热小、成本低,这些条件只有 ARM 架构才能满足, x86 架构全部不具备。

微软由于跟英特尔绑在一起,所以这两家公司一起被淘汰出移动设备市场,一点市场份额都没有拿到。微软看到这种苗头,从很早开始,就想着支持其他的 CPU 架构。

1996年,微软发布 Windows CE,支持嵌入式系统。这是微软自从跟英特尔合作后,第一次支持非 x86 的架构。Windows CE 第一版只支持 MIPS 架构,第二版开始支持 ARM 架构。

2000年,Windows CE 升级成 Windows Mobile,作为微软的掌上电脑解决方案。

2010年,为了跟 iPhone 和安卓抗衡,Windows Mobile 升级成了 Windows Phone,用户界面和应用程序格式完全改变。

这几个系统都是微软为 ARM 架构开发的,虽然名字里面有 Windows,但是其实跟 Windows 没关系,只是界面比较相似而已,所有 x86 的应用程序都无法在上面运行,必须为这些系统单独开发。

它们都没有成功,微软在智能手机市场一败涂地,Windows Phone 很快就消失得无影无踪。微软不甘心这样退出,于是改变策略,开始考虑让 Windows 真正移植到 ARM 架构。

2012年,微软宣布" Windows on ARM"项目,正式名称为 Windows RT,并在第一代 Surface 平板电脑首发。

Windows RT 虽然基于 Windows 8,但是应用程序不通用,只能安装应用商店里面官方的少数几个应用程序,用户大失所望。

2015年,随着 Windows 8 升级到 Windows 10,微软又发布 Windows 10 移动版,开始让 Windows 10 适配 ARM 架构的手机。

Windows 10 移动版支持 Win32 API,但还是不能直接运行 x86 程序,需要重新开发一下。这个系统很快也失败了。

2019年,微软发布了 Surface Pro X 平板电脑,这是第一台真正可以跑 Windows 10 家庭版的 ARM 笔记本。这时距离微软第一次为 ARM 架构开发软件,已经过去了20多年。

微软为这台电脑提供了一个 x86 模拟环境,通过翻译层可以直接运行32位的 Windows 桌面软件,但还是不支持64位的桌面软件。更糟的是,模拟环境里面运行的程序,性能都不好,几乎没法用于实际工作。这台平板的高端型号售价一万多元人民币,唯一优点就是便携(ARM 的特性),实用性还不如一台几千块的 x86 架构笔记本,市场反响平平。

通过上面漫长的历史回顾,可以看到,微软其实一直想适配 ARM 架构,无奈迄今为止所有尝试都不成功。但是,它已经距离在 ARM 上顺畅运行 Windows 系统的最终目标越来越接近了。

值得一提的是,苹果在 WWDC 大会上演示 ARM 架构时,用的示例软件就是微软的 Office 办公套件。

微软已经丢失了手机市场,在服务器市场的份额非常微小,如果再输掉桌面市场,公司前景就很不妙。所以可以预言,为了不让 Mac 电脑抢走桌面市场份额,微软一定会奋起反击,继续适配 ARM 架构,最终实现 Windows 可以同时支持 x86 和 ARM 两种架构。

五、英特尔的 ARM 烦恼

如果苹果开始提供质量更好、功能更多的 ARM 笔记本和台式机,微软继续完善 ARM 版本的 Windows 系统,众多的硬件厂商(惠普、戴尔、联想、华硕……)纷纷跟进,发布不同品牌的 ARM 桌面电脑,那么消费者在 x86 和 ARM 之间会怎么选择?

到了那个时候,对于普通消费者来说,可能除了游戏专用电脑,其他场景下 ARM 架构都是比 x86 更好的选择。

如果那样的话,英特尔公司就真的有大麻烦了。

英特尔不是一家单纯的芯片设计公司,它还有自己的芯片工厂。所有的英特尔芯片,都是自家工厂生产的。如果大众市场转向 ARM 芯片,x86 芯片销量大减,那么英特尔的工厂就会产能过剩。

那时,英特尔的管理层除了设法保住 x86 的销量,还不得不考虑一个令人烦恼的问题了:为了赚更多的钱,要不要也让自家工厂生产 ARM 芯片?

21世纪的头几年,英特尔曾经购买过 ARM 指令集的授权,推出了名为 XScale 的一系列 ARM 芯片。后来,英特尔的高层觉得 ARM 直接威胁 x86 的高利润,ARM 越成功,x86 就越危险。2006年,英特尔就把 XScale 产品线卖掉了。

现在,英特尔又面临着同样的难题:支持 ARM,会进一步打击自家的 x86;不支持 ARM,会错过下一波的市场浪潮,丢失获利机会。

六、美国计算机产业的外流

英特尔工厂是美国境内最先进的半导体工厂,如果它继续抵制 ARM(考虑到英特尔保守的经营风格,几乎必然如此),那么所有的 ARM 生产订单都会被海外工厂拿走。苹果的 ARM 芯片已经确定由台积电生产,高通和 Nvidia 的 ARM 芯片也是由台积电生产的。

这对美国计算机产业是非常糟糕的。美国已经失去了内存记忆体产业、磁盘产业、液晶面板产业、电子零件产业,现在就连 CPU 产业都在离开。按照现在的这种趋势,ARM 计算机的所有零件将都不在美国生产,美国将造不出 ARM 计算机,每一个零件都必须进口。

制造业的重要性在于,它会产生规模经济和大量的工程技术人才储备,会带动一个地区出现产业集群和完整的供应链。美国正是由于制造业外流,导致它没有动力更新薄弱的基础设施,以及补充数量不足的工程师。

制造业的外流,意味着一个国家正在丧失工具方面的技能。苹果公司 CEO 蒂姆·库克,曾经这样解释为什么苹果公司选择中国来制造电子产品。

关于中国的电子制造业,普遍的观念是那里劳动力成本低,所以才选择在那里建立外包工厂。我不确定他们去的是中国哪个地区,但事实是,中国早在多年前就不再是劳动力成本低的国家。从供应链的角度来看,劳动力成本并不是选择中国的原因,主要原因是中国能够提供的技能。

我们的产品需要非常先进的工具,这意味着整个配套技术都必须是最先进的。这需要很深的工具技能。在美国,你召开一次工具方面的工程师会议,我不知道能不能坐满一个会议室,但在中国,可以坐满多个足球场。

一个国家只要掌握了制造方法,哪怕只是组装方法,它就迟早会诞生自己的独立品牌,向产业链更高端的部门扩展。中国的手机产业就是一个最好的例子。以后,即使美国想重新发展制造业,也会由于成本原因而困难重重,美国的出厂价是60美元,中国的出厂价只要20美元,这就很难竞争了。

从这个角度看,ARM 设备正在崛起,而美国不生产 ARM 芯片,导致芯片产业外流加重,对美国计算机行业的长远竞争力是非常不利的。

七、半导体行业的格局

世界上的芯片公司可以分成三类。

1 | 第一类,同时设计和生产芯片,比如英特尔和三星。 |

目前,台积电是世界最先进的芯片生产公司,拥有超过50%的市场份额。它的生产工艺现在是7纳米,已经可以做到5纳米量产,正在研发3纳米。按照市值计算,它是世界最大的半导体公司。

英特尔的生产工艺比台积电落后两代,现在是14纳米。这也是英特尔芯片表现不佳的一个重要原因。所以,尽管英特尔公司的利润超过台积电、Nvidia、AMD 的总和,但是股价增长缓慢,市值已经被 Nvidia 超过,让出了美国最大半导体公司的宝座。

台湾的半导体产业是非常强的,也许是世界最强。台积电是台湾公司,Nvidia 的 CEO 黄仁勋、AMD 的 CEO 苏姿丰、中芯国际的创始人张汝京都是台湾人,更不要说整个半导体行业有无数的台湾工程师。很多人说台湾没有石油,但是台湾有 CPU,而石油正变得不那么重要,价格已经低迷很长时间了。

苹果的换芯决定,实际上会削弱美国,而加强台湾的重要性。正在因为看到了这一点,2020年5月,美国强迫+引诱台积电在亚利桑那州建造一座新工厂,耗资120亿美元,2024年完工后将能够生产5纳米芯片。

八、总结

苹果放弃英特尔,改用 ARM 架构的 CPU,可谓”一石激起千层浪”,有些长远的影响,现在还很难判断。

可以肯定的是,接下来几年,桌面电脑会有迅速的革新,引发计算机市场格局的重新洗牌,各大巨头此消彼涨。其中包含和孕育了许多新的机会,值得我们仔细观察和把握。

Referrence

- 中国泛半导体产业发展之辩:成就、隐忧与反思

- 中国芯片制造能力仍落后国际十年

- 芯片:中国的“阿喀琉斯之踵”

- 中国股市配资激增引发泡沫之忧

- 港交所总裁李小加将于明年离职

- “中国芯”新突破!外媒:中国芯片国产化提速

- 中国股市大跌波及全球市场

- 海外投资者以创纪录速度套现中国股票

- 金融高层发声,经济趋势何去何从?

- 募资王中芯国际推涨产业链 追赶台积电长路漫漫

- A股周跌5% 超百只基金净值周内最大回撤超10%

- 中芯国际科创板首日收涨超201% 港股跌超25%

- 台积电3nm制程预计2021年风险量产 2022下半年量产

- 台积电断供华为,中芯国际能顶得上吗?

- 台积电 3nm 明年开始风险生产,用于苹果 iPhone 13 A16 芯片

- 产能“非常紧张”,中芯国际向14nm产线追加100亿

- 张汝京谈中国半导体产业的发展(中文)